任意売却における遅延損害金とは?

急いでください!遅延損害金がもったいない!

住宅ローンの返済が滞ると、借入残高に対して、高利率の遅延損害金が発生します。

任意売却で処理した場合と、競売で処理された場合での貴方の受け取れるはずの残金に違いをシミュレーションしてみました。

事例設定

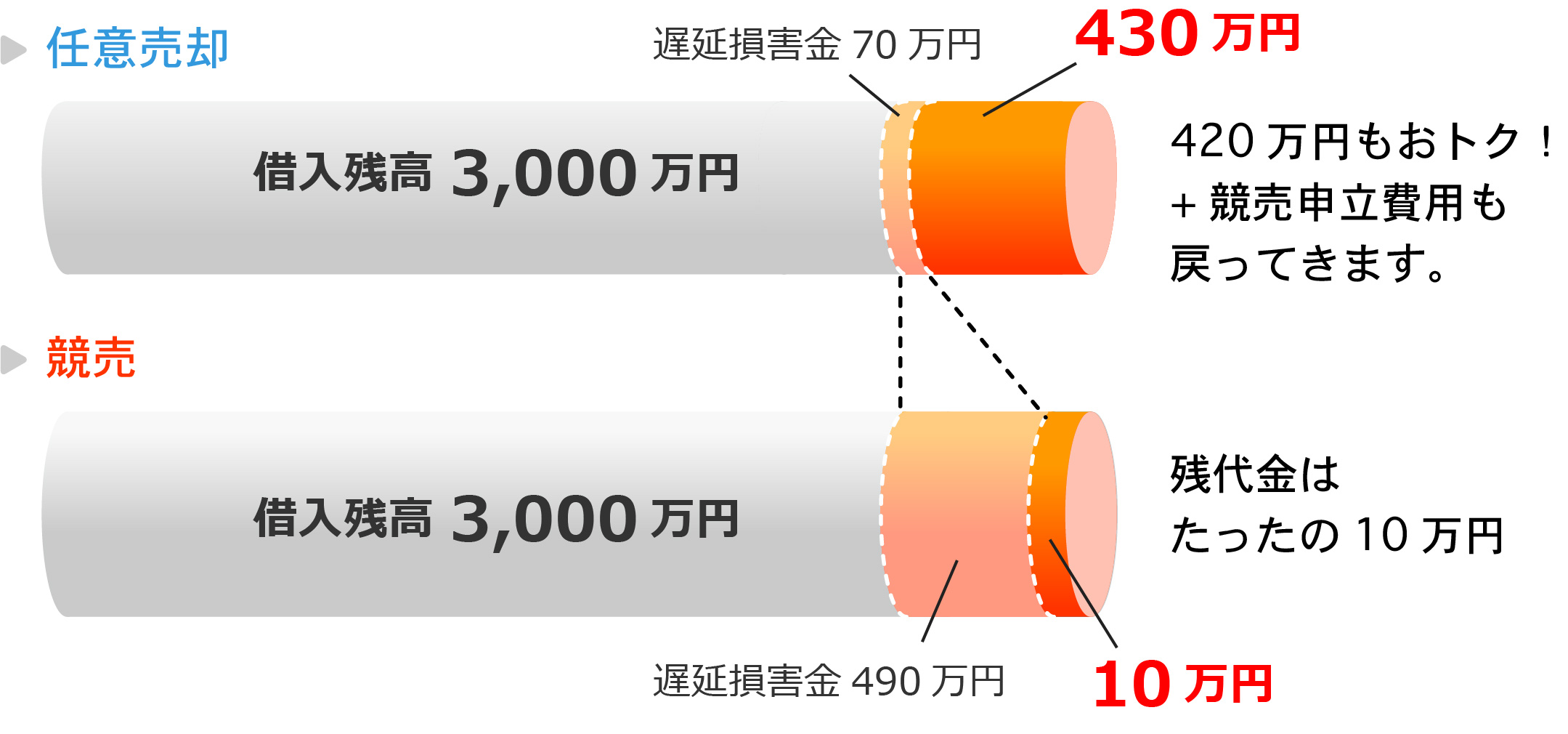

| 借入残高: | 3,000万円(滞納開始時点の残高) |

|---|---|

| 借入残高: | 3,500万円(築15年) |

| 借入残高: | 任意売却=滞納開始から2ヶ月後 競売=滞納開始から配当日まで14ヶ月後 (競売開始決定まで6ヶ月+売却許可決定まで6ヶ月+配当日まで2ヶ月) |

| 借入残高: | 年利14% (信金系は約18%・ノンバンク系は20%以上になることがあります) |

※遅延損害金は全額返済するまで加算されます(任意売却は物件取引時まで、競売は配当日まで)

シミュレーション

任意売却の場合

遅延損害金3,000万円×14%÷12ヶ月×2ヶ月=70万円

売価3,500万円−借入残高3,000万円−遅延損害金70万円=残代金430万円

競売の場合

遅延損害金3,000万円×14%÷12ヶ月×14ヶ月=490万円

落札3,500万円−借入残高3,000万円−遅延損害金490万円=残代金10万円

任意売却で処理すれば、競売より残代金420万円がおトク!

1日1万円以上も支払っており、家賃35万円で居住しているのと同じです。

さらに任意売却で競売を早期に取引すると、競売申立費用がお客様の手元に還付されます。

任意売却は実勢価格の取引で競売より高値で売却できると想定されます。