バブル時代に夢のマイホームを購入したあなた。

好景気に沸いていた当時は35年の住宅ローンについて何の心配もなかったと思います。

あれから20数年…景気もたいして良くならず、給料もなかなか思うように上がらない…

住宅ローンの支払が重くのしかかり、そろそろローンを支払い続けることに疲れてきた…

昨今、ご相談が増えてきた事例を交え、解決策について解説します。

30代で夢のマイホームを持ち、「ここは夫婦の寝室」「ここは子供の部屋」と夢を描いて購入した方が多いと思います。

その時は住宅ローンを35年間組んでも「今後景気が良くなって繰上返済が出来るだろう」とか、「退職金で支払えるだろう」と考えている方が多かったと思います。

しかし、景気は一向に回復せず、リストラにあったり、リーマンショックで会社が倒産してしまったりと、考えてもみなかったことが起こってしまった方も多いと思います。

せっかく購入したマイホームを手放したくないので、預貯金を切り崩したり親戚から借りたり、カードのキャッシングで住宅ローンの返済をしていた方も沢山いらっしゃいます。運よく良い就職先が見つかり、返済を続けていけた方もいますが、破綻してしまったという方も沢山いらっしゃったと思われます。

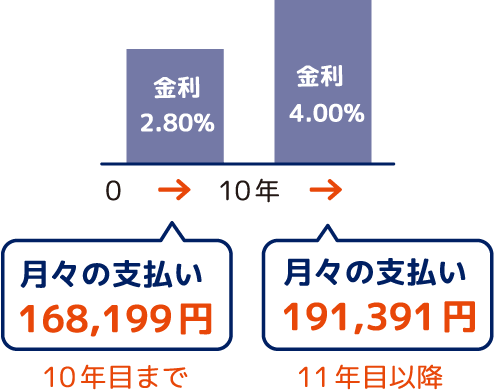

統計では住宅を購入する平均年齢は30代が一番多いそうです。平成11年11月に(旧公庫融資)より借入された方は、基準金利が2.80%で11年目以降は4.00%の金利になります。購入不動産が4,500万円で全額ローンを組んでいた方は当初は168,199円の支払いで11年目からは191,391円になるステップと呼ばれる借り方が多かったのです。

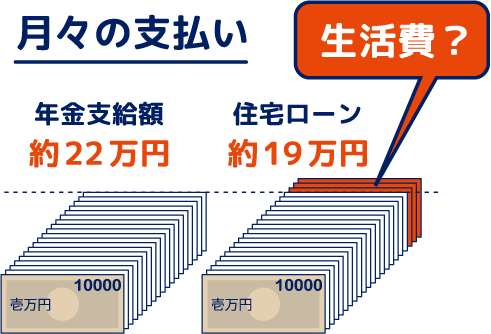

ローンの借換えが出来た方はいいですが借換えをしていない方は毎月19円万以上の返済をしています。

35歳で35年の住宅ローンを組んだ場合、返済が終わるのが70歳、年金支給開始が65歳。厚生年金に加入しているご夫婦の平成30年度の年金支給の平均は221,277円です。それよりも多い方もいれば少ない方もいらっしゃると思います。あれ?22万円の手取りから19万円のローンを支払ったら残りは3万円?これで生活が出来ますか?

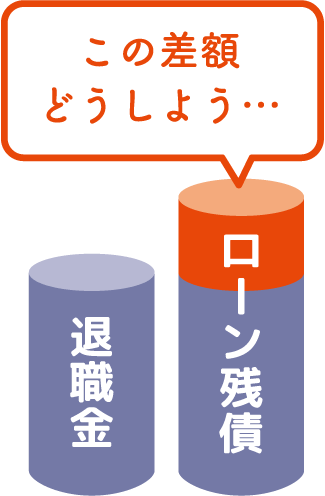

問題なく支払いが出来ていても、夢のマイホームのローンを完済するのにあと5年分の支払いがあり、なんと残債は約1,000万円以上も残っています。

退職金がこの金額より多い方はいいですが、そんなに貰える方は沢山いらっしゃるとは思えません。せっかくの退職金を住宅ローンの支払いに使ってしまうのですか?

最近増えたご相談は、子供たちが巣立って行き、夫婦2人で住むには広すぎるし、何と言ってもあと数年で年金生活になるけど、年金だけで住宅ローンを支払っていくことが不可能であることが現実的になっている方が多いのが現状です。今動ける時に自宅を処分して年金で生活が出来る状態を今作りたい、という方が多いのです。

ご相談者様は50代半ばのご夫婦。お子さんは2人ともご結婚されて家を出られています。

持ち家は戸建の4LDKですが、ご夫婦2人には広すぎて掃除も大変です。それに住宅ローンの支払いが月々16万円、65才から貰える年金ではそのローンを支払うことが出来ないことは分かっていましたが、そのことに目を向けずにいました。

今回、お子さんが巣立ったことをきっかけにご相談に来られました。

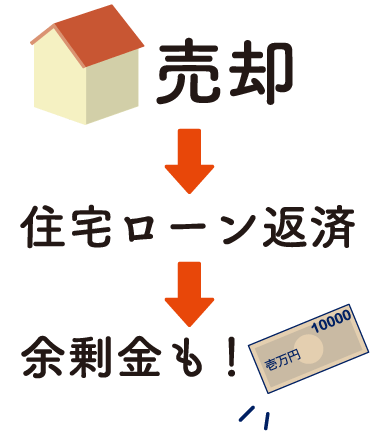

年金生活になるとローンの支払いが出来くなってしまうので、何か良い解決方法がないか?というご相談でした。私達はまず、自宅を査定してローン残債を調べました。査定の結果、物件を売却しても住宅ローンを全額返済することが出来そうなことが解りました。所有者様にご報告をすると「早く売却をしたい」と判断をされ、すぐに売却活動を始めました。

ご希望に合う金額で購入をして下さる買主様を見つけることが出来、なんと、住宅ローンの残債を支払っても余剰が出ました。お客様もまさか余剰が出ると思っていなかったので大変お喜びになりました。

その後引越先も探索し、ご夫婦のご希望通りの物件を探すことが出来ました。引越業者の段取りなど煩わしことは「いい任売.jp +FP」ですべてお手伝いをしました。今では休日にお孫さんが遊びに来て楽しく過ごしていると言います。

所有者様は、なんでもっと早く相談をしなかったのか、その問題に背を向けずに、相談をするという一歩をもっと早く踏み出せばよかったと言われていました。

皆様もためらわずに、まずはお気軽にご相談をお待ちしております。

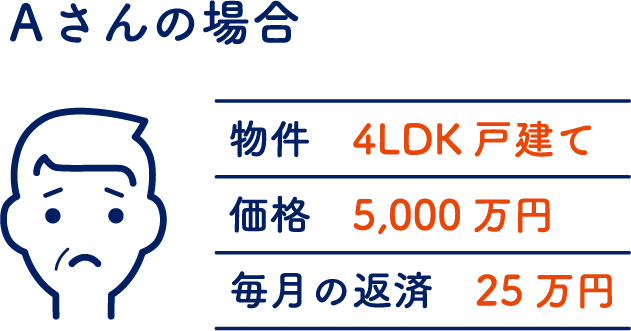

払い続けて22年!バブル期に組んだ5,000万円の住宅ローンがツラいどころか、未だに約3900万円も返済が残っていて、資産価値は1000万円以下という現実!

今回の依頼人は22年前に5,000万円で木造戸建を購入しましたが、現時点でまだ今後の支払い総額がなんと3,900万円も残っていて、物件の価値としては実質0(税法上の耐用年数が22年と定められている為)。土地も年々下落しているエリアのため、実際に売れる金額としては1,000万円以下の資産価値しかない物件でした。

当然安い金利で借り換えを行う等して、上手くやり繰りして切り抜ければ良かったのですが、転職した事により収入が下がってしまい、借換えの審査も叶いませんでした。さらに追い打ちをかけるように長年連れ添った奥さんとの離婚も重なり、藁をもすがる思いで弊社いい任売.jp +FPにお問合せを頂きました。

完済まで残り10年余り、住宅ローンを組んだ際に思い描いていた将来計画が、景気が低迷した現在には通用せず、22年で約6,600万円も支払ったにも関わらず、支払い総額はいまだに約3,900万円も残っています。ふたを開けてみれば不動産の資産価値は1,000万以下。それでも今後無理して支払い総額3,900万を月々支払ってまでご自宅を守る意味はあるのでしょうか?

任意売却にて現在の不動産価値に見合った市場価値で売却し、負債をリセットしました。毎月無理して支払っていた25万円の住宅ローンを、家賃や生活費に充て、より人間らしい新生活のスタートを切る選択を取るためにいい任売.jp +FPに任意売却のご相談が多い事実に頷いて頂けるはずです。

苦悩20年。

どうやって35年の住宅ローン地獄から脱出し、悠々自適な生活を手に入れることが出来たのか?

38歳で結婚、40歳で家を購入。結婚5年目の43歳の時に離婚。子供はいなかったので、購入した家には自分だけ。一人で住むには広すぎると思い売却を考え不動産業者に相談するが、3,500万円で買った家が3年で500万以上安い2,980万円だと言われる。借りたローンがまだほとんど残っているため売却は断念。このまま月々16万円のローンを返済していく事にした。

家を買って7年目、大阪に転勤となった。会社都合の転勤だというのに転勤先の家賃は自己負担で8万円の出費増。さすがに住宅ローンと2重払いはきついので自宅を賃貸することに。入居募集するにはリフォームが必要とのことでその費用がなんと150万円(!)。貯金も無かったのでカードローンで資金調達することにした。

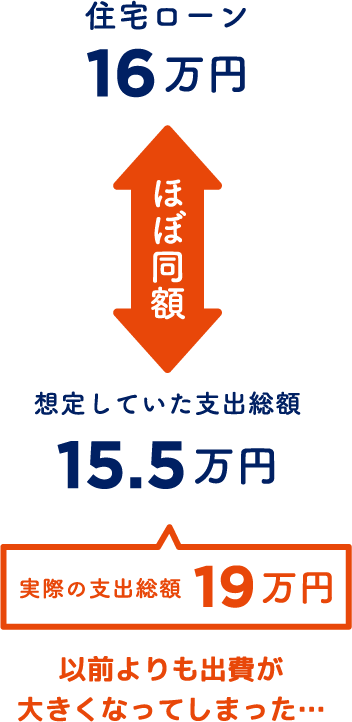

その返済が月々35,000円だが、家賃が入ってくれば賃料12万円ほどで貸せると聞いていたので、家賃12万円 - 住宅ローン16万円 - 転勤先家賃8万円 - カードローン3.5万円 = マイナス15.5万円となるので転勤前の支出とほぼ変わらずの予定だった。

しかしなかなか入居希望者が現れず、入居が決まったのが転勤から7か月目、しかも想定していた賃料よりも2万円も少ない10万円。それまでのローンと家賃の2重払いやカード返済がきつくなり、さらに100万円のキャッシングをしてしまったこともあり合計出費額は家賃10万円 - 16万円 - 転勤先家賃8万円 - カード5万円 = △19万円となり転勤前より出費が大きくなってしまった。

そして大好きなお酒を控え、同僚の誘いも断り借金返済の為だけに仕事する、そんな生活が始まった。

家を買って16年目。リーマンショックの翌年、それまで手取り35万円あった給与が28万円まで落ちた。所有不動産を賃貸するのに作ったカードローンの毎月約5万円の返済が終わった矢先だった。やっと余暇に使えるお金が多少出来ると思っていたのに、返済の為に仕事、返済の為に節約する日々は変わらず、まだまだ続くのであった。リストラされなかったのが不幸中の幸い、と自分を慰めながら気を持ち直し返済を続けた。

それから4年間、たまにアルバイトもしながら何とか住宅ローンの返済は続けた。そして住宅購入から20年後の60才、長年勤めた会社を定年退職。再雇用が無かったので年金を繰り上げ受給することにした。

20年間滞りなく支払い続けた住宅ローン残は約2,100万円、不動産の価値は1,000万円程度。これから残りの返済期間15年もなけなしの年金から払い続けていくことが馬鹿らしくなった。

体は丈夫な方だからアルバイトでもしながら支払い続けることは可能だが何だか虚しい。すでに20年間、大して遊ぶこともなく毎日働いて収入のほとんどを住宅ローンに捧げてきた。その結果、残ったのは住宅の資産価値との差額負債1,100万円。

もういいだろう。私は売却を決めた。ローン地獄からの脱出だ。

ローン残2,100万円に対し価値が1,000万円しか無いものを売ることは出来ないが方法はあった。いい任売.jp +FPだ。

銀行と交渉し、価値相当額で売却を許可してもらうというものだ。当然、その差額のローン残は支払い義務が残るが、それも話し合いで月々無理のない範囲での返済も可能で、条件によっては借入残の大幅圧縮もしてもらえるという。その他、弁護士まで紹介してくれ、法的に債務をゼロにすることもできるという。いずれにしても今後15年、価値のないものに月16万円支払い続けるよりはマシである。

晴れて苦悩20年間の住宅ローン地獄からの脱出に成功。紹介された弁護士に依頼し法的に債務をゼロにしてもらい、20年ぶりの無借金状態を取り戻した。

まだ体も元気なので、アルバイトなどを適度にして、その収入と年金を、今度は自分の為に使いたいと思ういつまで続くかわからない残りの人生を楽しみ悠々自適な生活を手に入れることが出来たのはいい任売.jp +FPとの出会いがあったからである。

- いい任売.jp専属

ファイナンシャル・プランナー油井 雅彦 - 元銀行員として培った知識、経験を基に、親身になってご相談にお答えします。

- 【宅地建物取引士】【ファイナンシャルプランナー技能士】

人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家が、FP(ファイナンシャル・プランナー)です。

- 日々の家計管理

- 将来のための貯蓄方法

- 老後の生活資金の準備方法

- 老後の生活設計方法

- 教育資金の準備方法

- 奨学金の活用

- 公的年金制度の仕組み

- 社会保障制度の仕組み

- 住宅ローンの借り方

- 住宅ローンの繰上げ返済と借換え方法

- 退職金の運用方法

- 投資信託などの金融商品の仕組み

- 医療費控除や配偶者控除などの仕組み

- 所得税などの仕組み

- 保険の仕組み

- 必要な死亡保障・医療保障の考え方

- 介護費用の準備方法

- 介護保険制度の仕組み

- 遺言や相続に関する準備方法

- 子や孫への資金贈与

こんな方にお勧めです

- 債権者と話し合いをしてみたが、結局ダメだった

- 引っ越して心機一転がんばりたい

- まとまった資金が欲しい…

こんな方にお勧めです

- 売却しても住んでいたい

- 物件相場の家賃くらいなら払っていける

- 所有物件が共同住宅などで、現在その一部を使っている

こんな方にお勧めです

- 絶対に物件を手放したくない

- 物件価格以上の資金が用意できる

- 物件価格より債務額の方が少ない

- 援助してくれる身内がいる

こんな方にお勧めです

- 買戻し、オーナーチェンジをしながら少しでも高く売却したい

- 物件価格以上の資金が用意できる

- 物件価格より債務額の方が少ない

- 援助してくれる身内がいる